四川电力职业技术学院2016年部门决算编制说明

一、基本职能及主要工作

(一)主要职能

四川电力职业技术学院(以下简称“学院”)是一所专科层次的全日制普通高等学校,隶属于国网四川省电力公司。学院以高等职业教育为办学方向,设有电气工程系、水利水电与建筑工程系、动力工程系、继续教育部等教学系部共计14个专业,主要承担电力行业普通高职学历教育和成人学历教育。

(二)2016年重点工作完成情况。

学院自2011年建成国家示范性高职院校以来,完成了3个国家示范专业和3个省级示范专业的建设,并重点打造了一系列特色专业课程体系,共建成24门体现“工学结合”特点的优质核心课程,2门国家级精品课程,9门省级、19门院级精品课程,累计开发了63门课程标准,编写了63门特色教材。通过建设,学生综合素质显著提高,共计70多人获得省部级以上各种奖项,连续五年毕业生就业率均保持在95%以上,荣获四川省就业先进单位。

2016年学院进一步推进职业教育发展,顺利完成省级高等教育人才培养质量和教学改革项目8项;建设完成网络通识教育课程10门;建设专业核心课程2门;新建或扩展虚拟仿真实训室9个,在推进学院教育水平的同时,为学生提供更好的学习条件。

在发展现代职业教育的同时,学院狠抓学生工作,并积极承担社会服务工作。2016年学院组织学生参加 “全国水利高职院校技能大赛测量竞赛”、“全国造价技能大赛”、“全国高职院校技能大赛测绘赛”等比赛,共计取得6项省级以上学生技能大赛奖项;学院1个团支部荣获全国 “活力团支部”称号;2名学生荣获省级“百佳优秀实习生”奖项;校足球队斩获中国大学生足球联赛(四川赛区)高职组季军。学院2016年组织大学生志愿者活动1331人次,对口乡城“精准扶贫”开展培训836人日。

二、部门概况

学院无下属二级单位。

三、收支决算总体情况

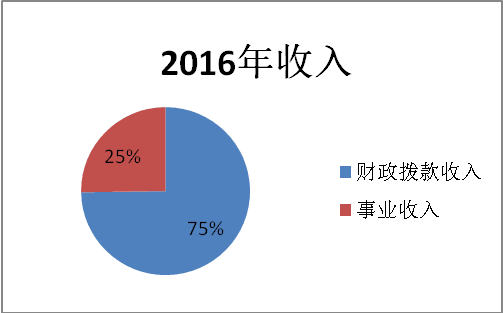

2016年学院本年收入合计4696.07万元,其中:财政拨款收入3512.08万元,占74.79%;事业收入1183.99万元,占25.21%。2016年本年收入合计较2015年增加1212.82万元,增长34.82%,变动的主要原因是2015年度部分资金还原成为一般预算指标结转至2016年继续使用,2015年“以支定收,收支平衡”后收入指标相应调减,而2016年因包含上年结转指标,故2016年收入较2015年增加。

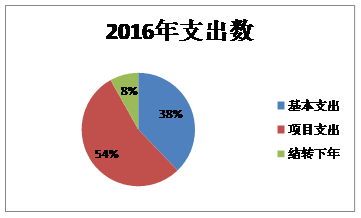

2016年学院本年支出合计4696.07万元,其中:基本支出1776.15万元,占37.82%;项目支出2537.71万元,占54.04%;年末结转和结余382.22万元,占8.14%。2016年本年支出合计较2015增加1212.82万,增长34.82%,变动的主要原因是2015年受政府采购流标及采购流程未完结的影响,学院还原4笔政府采购指标并结转至2016年继续使用。按照决算填报要求,结转至2016年的一般预算指标并未在2015年决算报表中体现,2016 年支出总数包含上年结转故2016年支出总额较2015年支出总额增加。

四、财政拨款收支决算情况

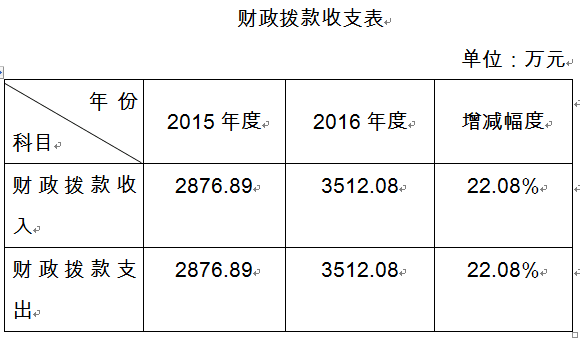

学院2016年度财政拨款收支总决算3512.08万元。与2015年相比,财政拨款收、支总计各增加635.19万元,增长22.08%。

五、一般公共预算财政拨款支出决算情况

(一)一般公共预算财政拨款支出决算总体情况

学院2016年度一般公共预算财政拨款支出3129.86万元,占本年支出合计4313.85万的72.55%。与2015年相比,一般公共预算财政拨款增加264.63万元,增长9.24%。

(二)一般公共预算财政拨款支出决算结构情况

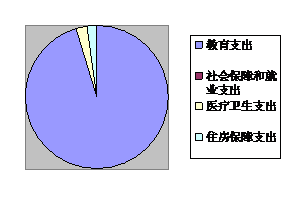

学院2016年一般公共预算财政拨款支出3129.86万元,主要用于以下方面:教育支出2981.33万元,占84.89%;社会保障和就业支出4.64万元,占0.13%;医疗卫生支出72万元,占2.05%;住房保障支出71.89万元,占2.05%。

(三)一般公共预算财政拨款支出决算具体情况

1.教育(类)职业教育(款)高等职业教育(项):2016年决算数为2981.33万元,完成预算86.43%。较2016年年初预算数减少13.57%的原因是,2016年部分政府采购设备款因政府采购流程未完结的原因结转至2017年,相应减少了2016年决算数。

2.社会保障和就业(类)就业补助(款)求职创业补贴、其他就业布置(项):2016年决算数为4.64元,完成预算100%。

3.医疗卫生与计划生育(类)医疗保障(款)事业单位医疗(项):2016年决算数为72万元,完成预算100%。

4.住房保障支出(类)住房改革支出(款)住房公积金(项):2016年决算数为71.89万元,完成预算99.85%。

六、一般公共预算财政拨款基本支出决算情况

学院2016年一般公共预算财政拨款基本支出1570.91万元,其中:

人员经费1119.74万元,主要包括:基本工资500万元、绩效工资300万元、其他社会保障缴费247.85万元、住房公积金71.89万元。

公用经费451.18万元,主要包括:办公费52.11万元、印刷费15.5万元、手续费0.90万元、水费42.16万元、电费102.90万元、邮电费12.70万元、取暖费2.67万元、差旅费32.73万元、维修(护)费65.50万元、租赁费4.78万元、会议费2.85万元、培训费20万元、委托业务费44.5万元、工会经费16万元、福利费14.43万元、其他商品和服务支出21.45万元。

七、“三公”经费财政拨款支出决算情况

(一)“三公”经费财政拨款支出决算总体情况说明

学院2016年度“三公”经费财政拨款支出决算为5.62万元,完成预算46.83%,其中:因公出国(境)费支出决算为0万元;公务用车购置及运行维护费支出决算为5.62万元,完成预算46.83%;公务接待费支出决算为0万元。2016年度“三公”经费支出决算数小于预算数的主要原因是学院2016年未安排因公出国(境)经费预算、未发生公务接待费用,同时两辆大客车及一辆小轿车停用准备报废未发生相关费用,故“三公”经费决算数较预算数小。

2016年度“三公”经费财政拨款支出决算数比2015年减少1.95万元,下降25.76%,其中:因公出国(境)费支出决算与2015年持平,均未安排相应预算;公务用车购置及运行维护费支出决算减少1.95万元,下降25.76%;公务接待费支出决算与2015年持平,均未发生相关费用。增减变动的主要原因是2016年学院有两辆大客车及一辆小轿车停用准备报废未发生相关费用

(二)“三公”经费财政拨款支出决算具体情况说明

2016年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算5.62万元,占100%;公务接待费支出决算0万元,占0%。具体情况如下:

1.因公出国(境)经费

2016年未安排因公出国(境)费。

2.公务用车购置及运行维护费

2016年公务用车购置及运行维护费8万元,其中:

未安排公务用车购置支出。

安排公务用车运行维护费支出5.62万元。主要用于学院校车、小车运输教师往返两个校区上下课、日常出差等所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

3.公务接待费

2016年未发生公务接待费。

八、政府性基金预算财政拨款支出决算情况

学院2016年无政府性基金预算财政拨款。

九、其他重要事项的情况说明

(一)机关运行经费支出情况

学院不是行政单位,也不是参照公务员法管理的事业单位,因此无机关运行经费支出。

(二)政府采购支出情况

2016年度,学院政府采购支出总额1454.36万元,其中:政府采购货物支出973.86万元、政府采购工程支出431.53万元、政府采购服务支出48.97万元。主要用于购置学院实训用教学仪器仪表、维修教学楼实训楼、购置实训软件等。

(三)国有资产占有使用情况

截至2016年12月31日,学院公有车辆5辆,其中:一般公务用车5辆;无单价50万元以上通用设备和单价100万元以上专用设备。

(四)预算绩效情况

按照预算绩效管理要求,本部门对2016年一般公共预算15个项目支出开展了绩效目标管理,涉及财政资金1995.33万元,覆盖率达到100%。2016年学院按照预算绩效管理要求开展了整体支出绩效评价,尚未单独开展项目绩效自评。

十、名词解释

1.财政拨款收入:指省级财政当年拨付的资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

3.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

4. 教育支出(类)职业教育(款)高等职业教育(项):指对高等职业教育投入的资金。

5. 社会保障和就业支出(类)行政事业单位离退休(款):指缴纳教职工养老保险的资金。

6. 医疗卫生与计划生育支出(类)行政事业单位医疗(款):指缴纳教职工的基本医疗保险的资金。

7.住房保障支出(类)住房改革支出(款)住房公积金(项):指缴纳教职工住房公积金的资金。

8.年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按有关规定继续使用的资金。

9.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

10.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11.“三公”经费:纳入省级财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

12.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

附件下载:

四川电力职业技术学院2016年部门决算表

微信

微信

微博

微博 客户端

客户端

头条号

头条号