出口退税“轻松办”丨什么是境外旅客购物离境退税“即买即退”便利服务

境外旅客

是指在我国境内连续居住不超过183天的外国人和港澳台同胞。

退税物品

是指由境外旅客本人在退税商店购买且符合退税条件的个人物品。

一、办理条件

应同时满足以下条件:

(一)同一境外旅客同一日在同一退税商店购买的退税物品销售额在500元至规定限额之间;

(二)退税物品尚未启用或消费;

(三)境外旅客承诺于购物开单后规定时间内,由本人随身携带或随行托运所购退税物品自当地口岸离境,且境外旅客距入境日未超过183天;

(四)境外旅客本人持有可操作预授权担保的信用卡。

二、办理步骤

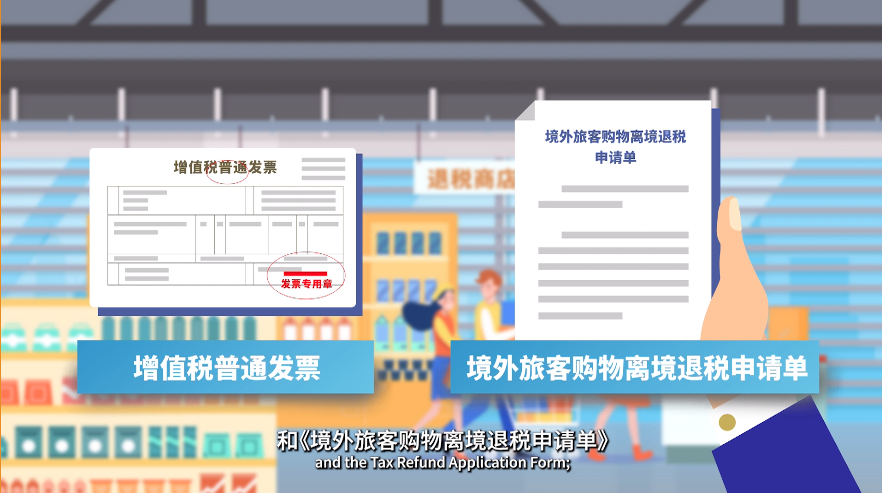

(一)境外旅客在试点退税商店购物后,取得退税物品的增值税普通发票和境外旅客购物离境退税申请单;

(二)境外旅客至“即买即退”办理点,刷本人信用卡进行预授权担保,填写《离境退税便利服务权利义务告知书》领取相当于退税物品实退增值税款的等额人民币;

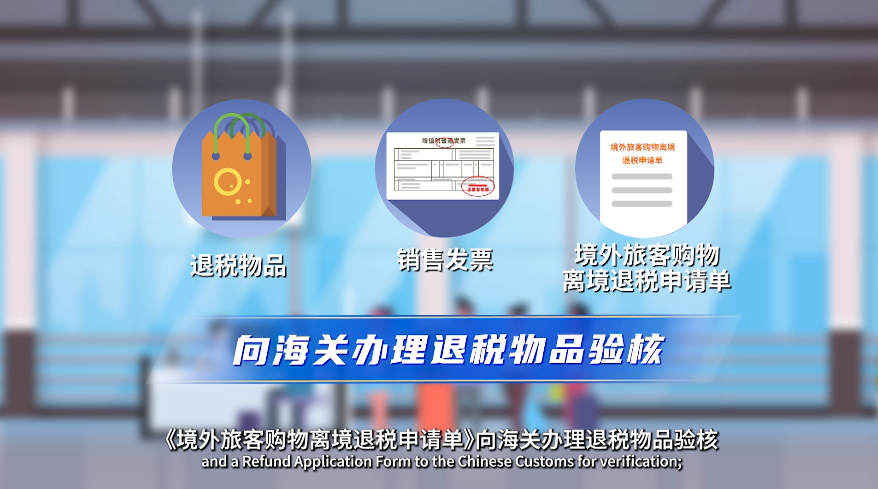

(三)境外旅客离境时应先主动持退税物品、退税物品销售发票、境外旅客购物离境退税申请单向海关办理退税物品验核;

(四)再到离境口岸隔离区退税代理机构办理退税相关确认手续,也可直接将相关材料投入设在离境口岸的即买即退业务专属邮箱。

三、温馨提示

已办理即买即退但超过期限离境或其他不符合即买即退条件的,代理机构将通过信用卡预授权操作扣缴先行已退增值税税款,符合条件的境外旅客可通过一般离境退税流程办理退税。

责任编辑:

雷晓琦

扫一扫在手机打开当前页

微信公众号

微信公众号

政务微博

政务微博

头条号

头条号