四川省财政厅2016年部门决算编制说明

一、基本职能及主要工作

(一)主要职能

1、拟订全省财税(含财政、预算、税收、非税收入、财务、会计、国有资产等,下同)发展战略、规划、政策和改革方案并组织实施,分析预测宏观经济形势,参与制定各项宏观经济政策,提出运用财税政策实施宏观调控和综合平衡社会财力的建议,拟订省与市(州)和县(市、区)、政府与企业的分配政策,完善鼓励公益事业发展的财税政策。

2、贯彻执行国家财税方面的法律、法规和方针、政策,拟订全省性财税立法规划,负责组织起草地方性财税法规草案、实施办法和规章制度并组织实施。按照管理权限管理全省税政事项,承办国务院关税税则委员会办公室要求省一级承担的工作。

3、承担各项财政收支管理的责任。负责编制年度省级预决算草案并组织执行。受省政府委托,向省人民代表大会报告全省和省级预算及其执行情况,向省人大常委会报告决算。组织制定经费开支标准、定额,负责审核批复部门(单位)的年度预决算。完善转移支付制度。

4、负责政府非税收入管理。负责政府性基金管理,按规定管理行政事业性收费。管理财政票据。制定并组织实施彩票管理政策和有关办法,管理彩票市场,按规定管理彩票资金。

5、组织制定全省国库管理制度、国库集中收付制度,指导和监督国库业务,按规定开展国库现金管理工作。负责制定政府采购制度,监督管理全省政府采购工作。

6、负责制定全省行政事业单位国有资产管理规章制度及省级机关事业单位国有资产收益管理办法并对执行情况进行监督检查,负责省级机关国有资产经营收益财政专户管理工作。制定需要全省统一规定的开支标准和支出政策,负责财政预算内行政机构、事业单位和社会团体的非贸易外汇和财政预算内的国际收支管理。

7、负责审核和汇总编制全省国有资本经营预决算草案,制订国有资本经营预算的制度和办法,收取省本级企业国有资本收益,组织实施企业财务制度,按规定管理金融类企业国有资产,参与拟订企业国有资产管理相关制度,按规定管理资产评估工作。

8、负责办理和监督财政性经济发展支出、政府性投资项目的财政拨款,负责投资评审管理工作,参与拟订政府性建设投资的有关政策,制定基本建设财务制度,负责有关政策性补贴和专项储备资金财政管理工作。负责全省农业综合开发管理工作。

9、会同有关部门管理全省社会保障和就业及医疗卫生支出,会同有关部门拟订社会保障资金(基金)的财务管理制度,编制省级社会保障预决算草案。

10、组织执行政府债务管理制度和政策,制定具体管理办法,负责管理政府债务,防范财政风险。参与研究利用外资的有关政策,管理外国政府和国际金融机构贷(赠)款项目的有关业务,参与财税领域的国际交流与合作。

11、负责管理全省的会计工作,监督和规范会计行为,组织实施国家统一的会计制度,指导和监督注册会计师和会计师事务所的业务,指导和管理社会审计。

12、负责财政资金绩效评价。监督检查财税法规、政策的执行情况,反映财政收支管理中的重大问题。依法查处违反财经法纪的行为。

13、负责财政宣传和财政信息管理系统工作,制订财政科学研究和教育规划,组织和管理全省财政业务培训。

14、承担省政府公布的有关行政审批事项。

15、承办省政府交办的其他事项。

(二)2016年重点工作完成情况

1.狠抓预算执行,全年收支预期目标圆满实现。全省地方一般公共预算收入完成3389.4亿元,同口径增长8.3%。全省一般公共预算支出完成8011.9亿元,增长9.8%。支出规模继2015年突破7000亿元之后,迈上8000亿元台阶。

2.创新政策机制,财政支持脱贫攻坚扎实有力。2016年各级财政共安排扶贫专项计划资金657亿元,执行进度95.9%,超过省委、省政府提出的目标。深入开展贫困县涉农资金统筹整合试点,成立专项基金,探索建立资产收益扶贫模式,为贫困户开辟了新的增收渠道。

3.突出支持重点,促进经济转型发展加力增效。一是落实积极财政政策。全年为企业和社会减轻税费负担超过600亿元,全年累计发行地方政府债券2890.6亿元,有力支持全省交通、水利、能源等重大基础设施建设。二是推进供给侧结构性改革,支持化解煤炭、钢铁行业过剩产能。推进全面创新改革试验,推进军民融合产业深度发展。支持农业基础设施建设、农业产业化以及农产品质量安全体系建设。支持电子商务和现代物流等服务业发展。三是支持区域经济发展,推进新型城镇化。支持小城镇、城市新区、海绵城市和地下综合管廊试点城市建设。对五大经济区、革命老区、民族地区、重点生态功能区以及资源枯竭城市转型给予帮扶。四是支持提升对外开放水平。在西部率先实施境外旅客购物离境退税政策。圆满完成G20财长和央行行长会议会务保障工作。保障大型经贸活动开展。五是落实绿色发展理念,出台推进绿色发展的财政政策措施。支持集中打好大气、水、土壤污染防治“三大战役”。

4.注重补短补缺,民生保障政策措施落实到位。2016年,全省民生支出实现5207.7亿元,占一般公共预算支出的比重达65%。十项民生工程、20件民生大事财政投入超额完成年初计划。藏区六项民生工程、大小凉山彝区十项扶贫工程顺利实施。城镇保障性安居工程、农村危房改造、棚户区改造货币化安置、藏区长治久安、芦山地震灾后重建等重点领域民生保障进一步加强。

5.坚持改革创新,财税体制改革取得突破进展。《四川省深化财税体制改革总体方案》中明确的到2020年的16项任务已完成14项。实现现代预算制度初步建立、财政管理体制继续完善、财政支持发展方式加快转变。

6.强化管理监督,依法理财水平继续提升。加强权力制约监督,出台重大行政决策程序规定。加强政府债务管控,在全国率先建立“1+N”政府债务管理制度体系。加强财政基础工作,国库管理、预算绩效管理、政府采购监管及非税收入收缴管理取得新进展。

7.落实从严要求,财政系统党的建设取得新成效。扎实开展“两学一做”学习教育,牢固树立“四个意识”。强化问题导向,加强党风廉政建设,强化系统作风建设。接受省委第四巡视组的专项巡视,针对巡视反馈意见,认真组织开展整改落实。

二、部门概况

财政厅下属二级单位12个,其中行政单位1个,参照公务员法管理的事业单位4个,其他事业单位7个。

三、收支决算总体情况

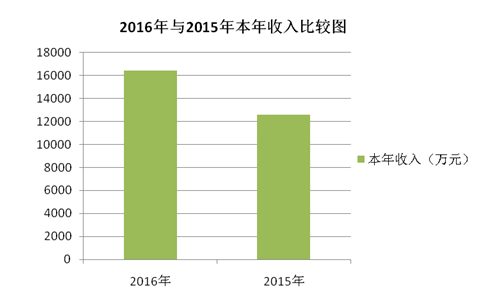

2016年财政厅本年收入合计16454.71万元,其中:财政拨款收入16428.27万元,占99.84%;其他收入26.44万元,占0.16%。2016年本年收入合计较2015年增加3841.74万元,增长30.46%。增长的主要原因一是因2015年末应结转项目预算按规定未计入当年年末结转,全部计入2016年当年收入;二是实施养老保险制度后,相应增加养老保险缴费及职业年金缴费收入;三是因注册会计师考务工作、农业综合开发工作等专项工作需要,申请增加部分项目经费收入。

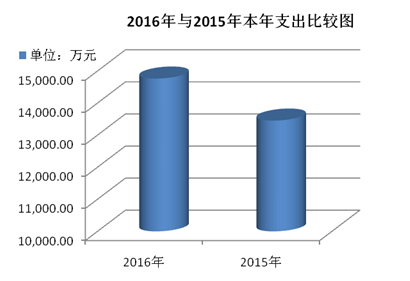

2016年财政厅本年支出合计14764.85万元,其中:基本支出8184.39万元,占55.43%;项目支出6580.46万元,占44.57%。2016年本年支出合计较2015年增加1311.20万元,增长9.75%。增长主要原因是养老保险缴费及部分专项工作需要,相应增加人员经费支出及项目经费支出。

四、财政拨款收支决算情况

财政厅2016年度财政拨款收支总决算16585.37万元。与2015年相比,财政拨款收、支总计各增加2993.93万元,增长22%。

五、一般公共预算财政拨款支出决算情况

(一)一般公共预算财政拨款支出决算总体情况

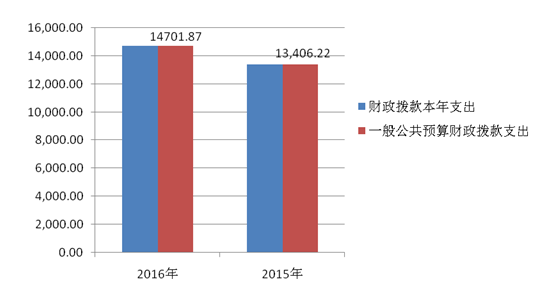

财政厅2016年度一般公共预算财政拨款支出14701.87万元,占本年支出合计的99.96%。与2015年相比,一般公共预算财政拨款增加1295.65万元,增长9.66%。

(二)一般公共预算财政拨款支出决算结构情况

财政厅2016年一般公共预算财政拨款支出14701.87万元,主要用于以下方面:一般公共服务支出12170.25万元,占82.78%;社会保障和就业支出1352.98万元,占9.20%;医疗卫生支出424.43万元,占2.89%;住房保障支出754.21万元,占5.13%。

(三)一般公共预算财政拨款支出决算具体情况

1.一般公共服务(类)财政事务(款)行政运行(项):2016年决算数为4839.70万元,完成预算95.9%。

2.一般公共服务(类)财政事务(款)一般行政管理事务(项):2016年决算数为1777.69万元,完成预算75.45%。决算数小于预算数的主要原因是部分政府采购项目为跨年执行项目,项目采购资金结转至下一年度。

3.一般公共服务(类)财政事务(款)机关服务(项):2016年决算数为532.52万元,完成预算93.37%。决算数小于预算数的主要原因是当年事业单位退休人员纳入社保系统,相应减少本单位人员费用支出。

4.一般公共服务(类)财政事务(款)信息化建设(项):2016年决算数为2104.54万元,完成预算58.94%。决算数小于预算数的主要原因是我厅负责的全省财政信息化网络租赁及财政信息化建设运行维护大部分项目为政府采购跨年执行项目,项目采购资金需结转至下一年度。

5.一般公共服务(类)财政事务(款)事业运行(项):2016年决算数为280.55万元,完成预算90.46%。决算数小于预算数的主要原因是继续认真贯彻落实厉行节约各项规定,加强事业单位日常经费管理。

6.一般公共服务(类)财政事务(款)其他财政事务支出(项):2016年决算数为2635.25万元,完成预算80.87%。决算数小于预算数的主要原因是部分政府采购项目为跨年执行项目,项目采购资金结转至下一年度。

7.社会保障和就业(类)行政事业单位离退休(款)事业单位离退休(项):2016年决算数为44.93万元,完成预算94.47%。

8.社会保障和就业(类)行政事业单位离退休(款)未归口管理的行政单位离退休(项):2016年决算数为433.71万元,完成预算98.23%。

9.社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项):2016年决算数为736.52万元,完成预算99.99%。

10.社会保障和就业(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项):2016年决算数为54.02万元,完成预算100%。

11.社会保障和就业(类)抚恤(款)死亡抚恤(项):2016年决算数为67.35万元,完成预算99.98%。

12.社会保障和就业(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):2016年决算数为16.45万元,完成预算75.77%。

13.医疗卫生与计划生育(类)医疗保障(款)行政单位医疗(项):2016年决算数为289.26元,完成预算99.72%。

14.医疗卫生与计划生育(类)医疗保障(款)事业单位医疗(项):2016年决算数为56.72元,完成预算97.3%。

15.医疗卫生与计划生育(类)医疗保障(款)公务员医疗补助(项):2016年决算数为78.45元,完成预算100%。

16.住房保障(类)住房改革支出(款)住房公积金(项):2016年决算数为451.6万元,完成预算99.76%,。

17.住房保障(类)住房改革支出(款)购房补贴(项):2016年决算数为302.61万元,完成预算98.95%。

六、一般公共预算财政拨款基本支出决算情况

财政厅2016年一般公共预算财政拨款基本支出8184.39万元,其中:

人员经费6943.65万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、住房公积金、购房补贴、其他对个人和家庭的补助支出。

公用经费1240.74万元,主要包括:办公费、印刷费、手续费、水费、电费、邮电费、差旅费、维修(护)费、会议费、培训费、劳务费、工会经费、福利费、其他交通费、其他商品和服务支出。

七、“三公”经费财政拨款支出决算情况

(一)“三公”经费财政拨款支出决算总体情况说明

财政厅2016年度“三公”经费财政拨款支出决算为148.45万元,完成预算67.78%,其中:因公出国(境)费支出决算为45.79万元,完成预算76.32%;公务用车购置及运行维护费支出决算为94.35万元,完成预算75.47%;公务接待费支出决算为8.31万元,完成预算24.44%。2016年度“三公”经费支出决算数小于预算数的主要原因是我厅继续认真贯彻落实中央八项规定及省委省政府十项规定要求,厉行节约,加强“三公”经费管理。

2016年度“三公”经费财政拨款支出决算数比2015年减少41.41万元,下降21.81%,其中:因公出国(境)费支出决算增加13.24万元,增长40.67%,增加的主要原因是根据本年出国任务安排,增加因公出国(境)人次;公务用车购置及运行维护费支出决算减少58.13万元,下降38.12%,减少的主要原因是实行公车改革后,公车保有量减少,相应减少公车运维费支出预算;公务接待费支出决算增加3.48万元,增长72.05%,增加的主要原因是本年除日常工作接待,增加G20前期工作接待及PPP示范项目考察接待等事项。

(二)“三公”经费财政拨款支出决算具体情况说明

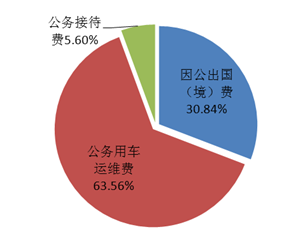

2016年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算45.79万元,占30.84%;公务用车购置及运行维护费支出决算94.35万元,占63.56%;公务接待费支出决算8.31万元,占5.6%。具体情况如下:

1.因公出国(境)经费

2016年因公出国(境)费45.79万元。全年安排因公出国(境)团组10次,出国(境)11人。开支内容包括:赴台湾考察农村建设,赴法国参加“政府间财政关系立法研究培训”、“城市地下综合管廊规划建设管理培训”及“法开署贷款管理培训”,赴美国、古巴等国举办“文化中国·锦绣四川”美洲行活动,赴美国参加“支持创业创新和小微企业发展财政政策培训”,赴澳大利亚参加“地方财政管理改革培训”等。通过举办活动、参加培训,进一步深化了我省与国际及港澳台间的交流合作,为四川财政管理开扩了视野,提高了我省财政管理水平,达到了宣传四川、学习先进的目的。

2.公务用车购置及运行维护费

2016年公务用车购置及运行维护费94.35万元,无公务用车购置支出,全部为公务用车运行维护费支出。截至2016年12月底,单位共有公务用车24辆,其中:轿车16辆、越野车2辆、载客汽车6辆。

主要用于厅机关及直属单位执行公务活动、开展基层工作调研、开展财政监督检查、开展支出绩效评价、走访人大代表、对口帮扶慰问等所需的公务用车燃料费、维修费、过路过桥费、保险费等支出。

3.公务接待费

2016年公务接待费8.31万元。主要用于执行公务、开展业务活动开支的交通费、用餐费等。国内公务接待59批次,543人,共计支出8.31万元,具体内容包括:G20财长会前期准备工作、全国医改工作督查汇报、财政绩效评价检查、PPP示范项目考察调研、政企合作投资基金调研、会计资格评价中心考察、债券发行调研、省际间业务交流调研等事项。

八、政府性基金预算财政拨款支出决算情况

财政厅2016年使用政府性基金预算财政拨款支出5.35万元。

九、其他重要事项的情况说明

(一)机关运行经费支出情况

2016年度,财政厅机关运行经费支出1115.32万元,比2015年增加299.48万元,增长36.71%。

(二)政府采购支出情况

2016年度,财政厅政府采购支出总额1760.23万元,其中:政府采购货物支出113.48万元、政府采购服务支出1646.75万元。主要用于办公设备购置,专用设备购置;公务用车加油、保险、维修服务,物业管理服务,会计领军人才培训服务,国库集中支付电子化系统集成服务,省政府财政管理信息系统维护服务,视频会议系统维保服务,政府采购电子化平台维保服务,非税收入系统维护服务,金财工程运维保障服务等。

(三)国有资产占有使用情况

截至2016年12月31日,财政厅公有车辆24辆,均为一般公务用车;无单价50万元以上通用设备,无单价100万元以上专用设备。

(四)预算绩效情况

按照预算绩效管理要求,本部门对2016年一般公共预算项目支出开展了绩效目标管理,共编制绩效目标62个,涉及财政资金7113.01万元,覆盖率达到100%。

十、名词解释

1.财政拨款收入:指省级财政当年拨付的资金。

4.其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

3.一般公共服务(类)财政事务(款)行政运行(项):指厅机关及参公管理事业单位用于保障机构正常运行、开展日常工作的基本支出。

4.一般公共服务(类)财政事务(款)一般行政管理事务(项):指厅机关及参公管理事业单位开展财政综合业务、预决算编审等未单独设置项级科目的专门性财政管理工作的项目支出。

5.一般公共服务(类)财政事务(款)机关服务(项):指后勤服务中心、信息中心为本部门各单位正常运行提供保障服务的支出。

6.一般公共服务(类)财政事务(款)信息化建设(项):指财政厅用于财政信息化建设等方面的项目支出。

7.一般公共服务(类)财政事务(款)事业运行(项):指四川省财政厅后勤中心、四川省财政科学研究所、四川省财政信息中心、四川省政府和资本合作中心、四川省财政厅政府债券发行管理中心、四川省注册会计师事务中心、四川省资产评估事务中心用于保障机构正常运行、开展日常工作的基本支出。

8.一般公共服务(类)财政事务(款)其他财政事务支出(项):指财政厅除上述项目外,开展其他财政事务方面专门性工作任务的项目支出,如全省会计专业技术资格考试考务费、注册会计师考试考务费等。

10.社会保障和就业(类)行政事业单位离退休(款)事业单位离退休(项):指财政科学研究所及机关服务中心的离退休人员的支出。

11.社会保障和就业(类)行政事业单位离退休(款)未归口管理的行政单位离退休(项):指厅机关离退休人员的支出。

12.社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项):指部门实施养老保险制度由单位缴纳的养老保险费的支出。

13.社会保障和就业(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项):指部门实施养老保险制度由单位缴纳的职业年金的支出。

14.社会保障和就业(类)其他社会保障和就业(款)其他社会保障和就业支出(项):指除上述项目外,其他用于行政事业单位离退休方面的支出。

15.医疗卫生与计划生育(类)行政事业单位医疗(款)行政单位医疗(项):指厅机关及参公管理事业单位用于缴纳单位基本医疗保险支出。

16.医疗卫生与计划生育(类)行政事业单位医疗(款)事业单位医疗(项):指事业单位用于缴纳单位基本医疗保险支出。

17.医疗卫生与计划生育(类)行政事业单位医疗(款)公务员医疗补助(项):指厅机关及参公管理事业单位用于集中缴纳公务员医疗补助支出。

18.住房保障(类)住房改革支出(款)住房公积金(项):指按照《住房公积金管理条例》的规定,由单位及其在职职工缴存的长期住房储金。

19.住房保障(类)住房改革支出(款)购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发〔1998〕23号)的规定,对无房和住房未达标职工发放的住房货币化改革补贴资金。

13.年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按有关规定继续使用的资金。

14.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

15.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

17.“三公”经费:纳入省级财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

18.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

附件下载:

四川省财政厅2016年部门决算表

微信

微信

微博

微博 客户端

客户端

头条号

头条号